El dia que Quatar Ardió

Análisis de la crisis energética global de marzo de 2026, desencadenada por los ataques a las instalaciones de Ras Laffan en Qatar y el bloqueo del Estrecho de Ormuz. Escrito por el Dr. Jorge Muro Arbulú, el texto expone cómo la interrupción del tráfico marítimo, que cayó un 91%, paralizó la distribución del 20% del suministro mundial de petróleo y gas natural licuado

ARTICLES

Jorge Muro

3/25/202624 min read

Introducción: La normalización del desastre

Mientras el Brent superaba los 116 dólares por barril y el tráfico por el Estrecho de Ormuz se desplomaba un 91%, la sociedad global comenzó a normalizar lo que debería haber sido un punto de inflexión histórico. En redes sociales y titulares fugaces, los ataques a Ras Laffan y el cierre efectivo del cuello de botella energético más crítico del planeta se comentaban con el mismo tono distraído con que se discute un partido de fútbol. Paralelamente, la Organización Mundial de la Salud activó en silencio protocolos internos para prepararse ante un posible incidente nuclear sin cobertura mediática proporcional, y los Emiratos Árabes Unidos anunciaron que su producción de gas natural había caído a cero como consecuencia directa de las amenazas y ataques en la región.

Esta velocidad con la que el desastre se volvió rutina revela la peligrosa desconexión entre la magnitud real del evento y su percepción colectiva. No es un fenómeno nuevo: la historia registra numerosos casos en que las sociedades asimilan gradualmente lo extraordinario hasta percibirlo como ordinario. Lo que sí es nuevo es la velocidad a la que ocurre ese proceso en la era de la sobreinformación, y las consecuencias que tiene esa anestesia colectiva cuando el evento en cuestión afecta simultáneamente la energía, la alimentación, la medicina y la infraestructura digital de la civilización.

Lo que está en juego en el incendio de Ras Laffan no es solo el precio del combustible o el suministro de gas natural licuado. Es la cadena completa que sostiene la producción de alimentos, la medicina de alta tecnología, los semiconductores y los servicios digitales que estructuran la vida moderna. Cada uno de esos sistemas depende, en algún eslabón crítico, de insumos que transitaban por el Estrecho de Ormuz. Ninguno de ellos tiene alternativas de escala comparable en el corto plazo.

Este artículo adopta una perspectiva de análisis sistémico. No se limita a documentar los hechos inmediatos precios del petróleo, bloqueo marítimo, daños en infraestructura - sino que traza las cadenas de propagación del shock hacia sectores aparentemente remotos: los fertilizantes que determinarán las cosechas del segundo semestre de 2026, el helio que alimenta los SQUIDs médicos y los equipos de fabricación de semiconductores, los principios activos farmacéuticos que dependen de una red petroquímica integrada que parte del mismo Golfo Pérsico. La premisa central es que los efectos más significativos de esta crisis no son los más visibles, sino los que se acumulan en silencio durante semanas y meses antes de manifestarse en escasez, encarecimiento y colapso sectorial.

Quien controla la energía, controla naciones, advirtió Henry Kissinger. La frase, formulada en el contexto del embargo árabe de 1973, adquiere en 2026 una dimensión que el propio Kissinger difícilmente podría haber anticipado: en la economía global contemporánea, controlar la energía significa también controlar los semiconductores, los medicamentos, los fertilizantes y el helio. Significa, en última instancia, controlar la capacidad de una civilización para reproducirse a sí misma. Hoy, esa verdad se materializa en un incendio que nadie parece querer ver con la claridad que exige.

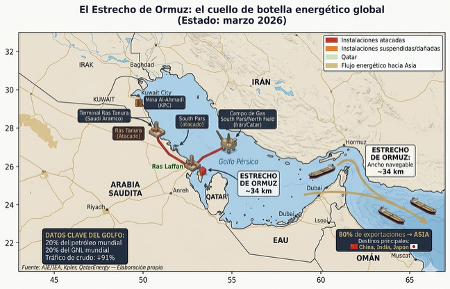

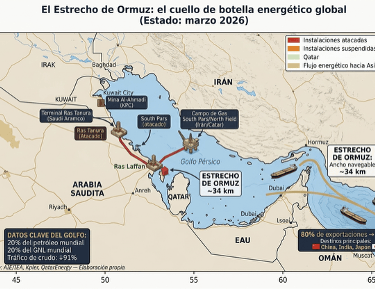

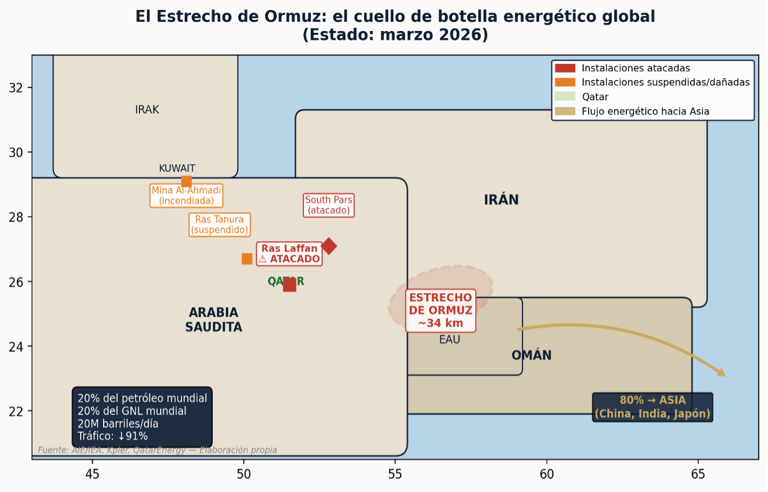

Figura 1. El Estrecho de Ormuz: estado del bloqueo y principales instalaciones afectadas (marzo 2026) | Fuente: AIE/IEA, Kpler, QatarEnergy. Elaboración propia.

I. El origen del conflicto: de las negociaciones nucleares a la Operación Epic Fury

1.1 El trasfondo diplomático

Las tensiones entre Estados Unidos, Israel e Irán se habían intensificado durante 2025 tras el fracaso de las negociaciones nucleares en Ginebra y un conflicto aéreo de 12 días en que dejó infraestructura militar iraní severamente dañada (13 al 24 de junio de 2025). Irán había realizado advertencias explícitas sobre posibles interrupciones en el Estrecho de Ormuz, incluyendo un cierre parcial temporal a inicios de febrero de 2026 como señal de advertencia.

El 28 de febrero de 2026, Estados Unidos e Israel lanzaron ataques aéreos coordinados sobre Irán bajo la denominada Operación Epic Fury, apuntando a instalaciones militares, sitios nucleares y la cúpula dirigente del país, lo que resultó en la muerte del Líder Supremo Ali Khamenei. La respuesta iraní fue inmediata: misiles y drones contra bases estadounidenses en el Golfo, territorio israelí, y el anuncio del cierre efectivo del Estrecho de Ormuz para buques de países aliados de Estados Unidos e Israel. (La Nación, 2026a)

1.2 La cadena de detonaciones: del South Pars al Ras Laffan

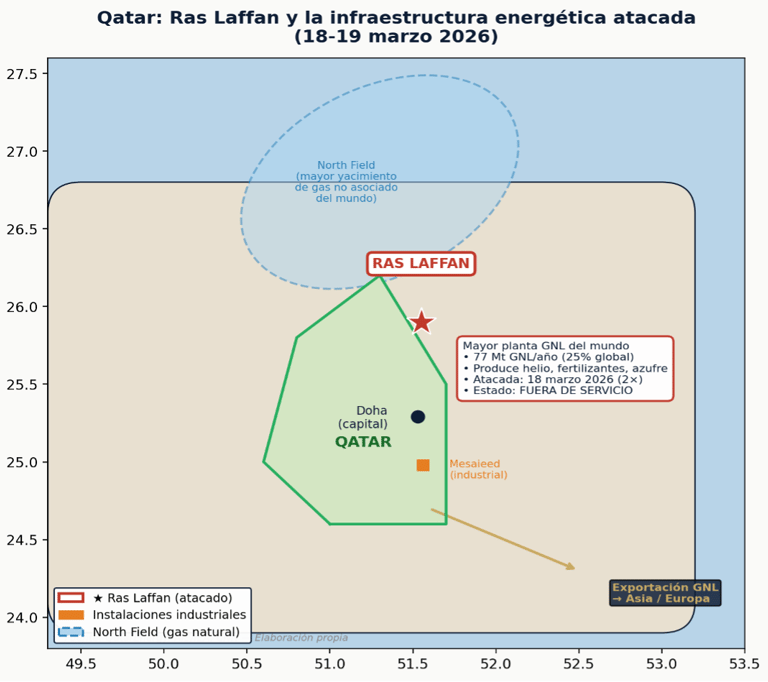

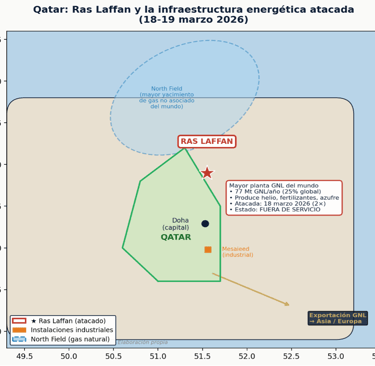

El 18 de marzo de 2026 la escalada entró en una fase nueva. Israel atacó las instalaciones gasísticas de South Pars, en la costa iraní, parte del mayor yacimiento de gas natural del planeta — compartido con Qatar. El presidente iraní Masud Pezeshkian advirtió que las consecuencias serían “incontrolables” y la respuesta llegó horas después (Infobae, 2026a).

En Qatar, QatarEnergy confirmó que su principal complejo de GNL, Ras Laffan, fue alcanzado dos veces en 12 horas, sufriendo “incendios de gran envergadura y daños considerables”. (La Nación, 2026b) Kuwait reportó incendios en las refinerías Mina Al-Ahmadi (730.000 barriles/día de capacidad) y Mina Abdullah. En Arabia Saudita, la terminal de Ras Tanura, uno de los principales puertos de exportación de crudo del mundo, suspendió operaciones ante amenazas con drones (Infobae, 2026b). Los Emiratos Árabes Unidos activaron sus sistemas de defensa para interceptar misiles dirigidos a instalaciones energéticas.

Figura 1.1

Qatar: Ras Laffan y la infraestructura energética atacada (18-19 de marzo de 2026).

Nota. Localización de las instalaciones de QatarEnergy afectadas por los ataques con misiles iraníes. El complejo de Ras Laffan concentra la totalidad de la producción y exportación de GNL de Qatar. Elaboración propia con datos de QatarEnergy (2026) y Agencia Internacional de Energía (AIE, 2026).

II. El Estrecho de Ormuz: 34 kilómetros que mueven el mundo

2.1 La anatomía del cuello de botella

El Estrecho de Ormuz conecta el Golfo Pérsico con el Golfo de Omán y, desde allí, con los mercados mundiales. En su punto más angosto mide apenas 34 kilómetros. Por él transitan, en condiciones normales, alrededor de 20 millones de barriles de petróleo y productos petrolíferos por día, que son aproximadamente el 20% del suministro global de crudo y el 20% del comercio mundial de GNL (Econojournal, 2026, citando a AIE).

Figura 2.1

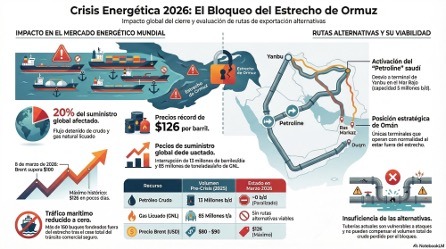

Crisis de Ormuz 2026: el estrangulamiento de la energía global.

Nota. El bloqueo paralizó 20 millones de barriles diarios (20% del comercio marítimo mundial de crudo), disparó el Brent a 126 USD por barril y provocó un desplome inicial del 70% en el tráfico marítimo, con más de 150 buques fondeados. La mitad derecha muestra las rutas alternativas y sus limitaciones: el oleoducto Petroline saudí (6,5 M b/d) y los puertos de Omán son parcialmente viables; no existe alternativa para el GNL de Qatar. Elaboración propia.

La AIE cifró en sus datos de marzo que los estados del Golfo Pérsico —Iraq, Qatar, Kuwait, Emiratos Árabes Unidos y Arabia Saudita— recortaron su producción combinada en al menos 10 millones de barriles por día como consecuencia directa del bloqueo, lo que representa casi el 10% de la demanda mundial de petróleo (AInvest, 2026, citando a AIE). Raymond James estimó que más de 15 millones de barriles diarios quedaron efectivamente fuera de mercado — el doble en magnitud de cualquier disrupción energética previa registrada en la historia (Shale24, 2026).

2.2 Un bloqueo sin precedentes: caída del 91% del tráfico

Según datos de Kpler, empresa especializada en análisis de flujos energéticos, el tráfico de buques graneleros por Ormuz cayó un 91% desde el inicio del conflicto. Las principales navieras del mundo, Maersk, CMA CGM y Hapag-Lloyd, suspendieron tránsitos. Más de 280 buques quedaron atrapados o fondeados en las inmediaciones esperando resolución del conflicto (Shale24, 2026).

Las alternativas son limitadas. Arabia Saudita dispone del oleoducto Petroline, capaz de desviar unos 5 millones de barriles diarios hacia el Mar Rojo. Los Emiratos Árabes Unidos construyeron el oleoducto Habshan-Fujairah con capacidad similar. Pero ambas infraestructuras combinadas solo cubren una fracción del volumen habitual. Y no existe ninguna alternativa para el GNL de Qatar, que depende exclusivamente de Ormuz para exportar. La situación se agravó adicionalmente cuando los hutíes de Yemen reanudaron ataques en el Mar Rojo, dejando como única opción viable rodear África por el Cabo de Buena Esperanza, sumando entre 15 y 20 días de navegación adicionales por viaje (Shale24, 2026).

Figura 2.2

Crisis energética 2026: bloqueo del Estrecho de Ormuz, impacto en mercados y rutas de exportación alternativas.

Nota. Panel izquierdo: impacto en el mercado energético mundial (petróleo crudo de 13 M b/d a cero; GNL sin alternativas; Brent a 126 USD). Panel derecho: mapa de rutas alternativas — Petroline hacia Yanbu (Mar Rojo) y terminales de Omán (Ras Markaz, Duqm) fuera del estrecho, con capacidad insuficiente para compensar el volumen total interrumpido. Elaboración propia.

2.3 La respuesta de la AIE: la mayor liberación de reservas en 50 años

Ante la magnitud del shock, la AIE coordinó el 11 de marzo la mayor operación de liberación de reservas estratégicas en sus cinco décadas de existencia: 400 millones de barriles de petróleo liberados por más de 30 países miembros de Europa, Norteamérica y Asia oriental, equivalentes a aproximadamente cuatro días de consumo global (Canal 26, 2026, citando a AIE). Los analistas advirtieron, sin embargo, que las reservas estratégicas pueden amortiguar un shock de semanas, pero no de meses. La AIE fue explícita: a menos que el tráfico marítimo por Ormuz se reanudara rápidamente, los recortes de producción continuarían profundizándose (AInvest, 2026).

Figura 2.3

El Estrecho de Ormuz: instalaciones energéticas afectadas y estado del bloqueo (marzo 2026).

Nota. Situación de las principales instalaciones de producción y exportación energética en el Golfo Pérsico. Las marcas en rojo indican instalaciones atacadas; en naranja, instalaciones suspendidas o amenazadas. El área sombreada indica la zona de restricción de navegación declarada por la Guardia Revolucionaria iraní. Elaboración propia con datos de AIE (2026), Kpler (2026) y QatarEnergy (2026).

III. El petróleo a 116 dólares: por qué sube el Brent y qué significa

El precio de referencia internacional del crudo, el Brent, había cerrado en 2025 por debajo de los 73 dólares por barril. La AIE proyectaba para 2026 un excedente de producción de entre 2 y 4 millones de barriles diarios. El consenso de mercado anticipaba precios estables o a la baja. Lo que ocurrió fue exactamente lo contrario (LaPatilla, 2026).

El cierre de facto del Estrecho de Ormuz disparó el Brent de unos 70 dólares antes de la guerra a casi 120 dólares en cuestión de días, un incremento del 66% (Euronews, 2026a). El precio del gas natural en Europa (TTF) se duplicó en 48 horas, pasando de 32 €/MWh en febrero a 50 €/MWh el 11 de marzo, un incremento del 56% en menos de dos semanas. Según análisis de ICIS, si el bloqueo se mantiene durante tres meses, el TTF podría alcanzar los 90 €/MWh o más, en un nivel comparable al pico de la crisis del gas ruso de 2022, cuando los precios llegaron a 340 €/MWh (El Ecosistema Startup, 2026, citando a ICIS).

El mecanismo de transmisión de precios opera en dos velocidades. Los mercados del petróleo reaccionan en días porque son líquidos y globalmente interconectados. Los mercados del gas, en cambio, tienen una transmisión más lenta pero más profunda pues los contratos de largo plazo dan algo de protección inicial, pero los compradores spot, que son los más expuestos, pagan el precio de mercado inmediatamente. El impacto sobre la economía real, en facturas de electricidad, costos industriales y precios al consumidor, llega con un retraso de dos a seis meses, lo que hace que la magnitud real del shock sea aún invisible en las estadísticas de marzo.

IV. Gas, fertilizantes y seguridad alimentaria global

4.1 Ras Laffan: mucho más que una planta de GNL

Ras Laffan Industrial City no es solo la mayor planta de GNL del mundo. Es un complejo industrial integrado que produce simultáneamente GNL, fertilizantes (urea y amoníaco), azufre, productos petroquímicos y helio — todos exportados a través del mismo Estrecho de Ormuz ahora bloqueado. La AIE señaló que la interrupción de Ras Laffan afecta insumos con impacto potencial en los rendimientos agrícolas de distintos mercados (CNN en español, 2026a, citando a AIE).

El impacto sobre los fertilizantes es particularmente severo. Según datos de Euronews citando análisis de Goldman Sachs, alrededor de un tercio del comercio mundial de fertilizantes transportados por mar, unos 16 millones de toneladas anuales, transita por el Estrecho de Ormuz, incluyendo el 43% de las exportaciones marítimas de urea, el 44% del azufre y más de una cuarta parte del amoníaco comercializado mundialmente (Euronews, 2026b, citando a Goldman Sachs).

4.2 La amenaza sobre las cosechas globales

La urea y el amoníaco son los insumos fundamentales de los fertilizantes nitrogenados — los más utilizados en agricultura intensiva a escala global. Sin ellos, los rendimientos de los cultivos de cereales pueden caer entre el 30% y el 50% dependiendo del tipo de suelo y cultivo. Los países de Asia del Sur, África subsahariana y América Latina que dependen de estas importaciones del Golfo se enfrentan a la disyuntiva de pagar precios sustancialmente más altos por fertilizantes de otras fuentes (Rusia, China, Canadá), o sembrar con déficit de insumos y asumir pérdidas de rendimiento.

Los ciclos agrícolas crean un desfase temporal que hace invisible la amenaza en el corto plazo pues las semillas ya sembradas con fertilizantes de la temporada anterior darán sus frutos en los meses próximos. Pero el impacto en los cultivos del segundo semestre de 2026, que se siembran ahora con los insumos actuales — o sin ellos — comenzará a manifestarse en los precios de alimentos a partir de octubre. Este retraso estructural entre el shock energético y su impacto alimentario es la razón por la que los mercados agrícolas aún no reflejan la totalidad del riesgo.

V. La crisis del helio: medicina, semiconductores e inteligencia artificial

5.1 Por qué Ras Laffan produce helio y por qué importa

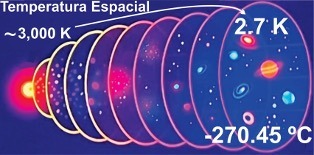

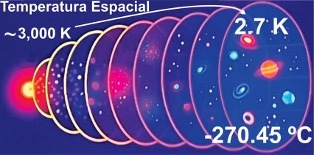

Figura 5.1

Temperatura del universo: contexto del helio superconductor.

Nota. El universo actual tiene una temperatura de fondo de 2,7 K (−270,45 °C), próxima al cero absoluto. El helio líquido permite recrear condiciones similares en laboratorio (4 K), necesarias para la superconductividad de los SQUIDs. Elaboración propia.

El helio no se extrae directamente: es un subproducto del procesamiento de gas natural, presente en concentraciones mínimas en los reservorios. Las unidades de recuperación de helio de Ras Laffan están entre las mayores del mundo. Qatar aportaba entre el 33% y el 36% del suministro mundial de helio. Cuando QatarEnergy detuvo la producción de GNL, la producción de helio se detuvo simultáneamente. El cierre redujo de inmediato el suministro mundial en aproximadamente un 30% (Chávez Calva, 2026).

Los precios spot del helio se duplicaron desde principios de marzo, con advertencias de que podrían superar los 2.000 dólares por mcf (mil pies cúbicos) si las disrupciones se prolongan más de dos semanas (Chávez Calva, 2026). El helio no tiene sustituto viable a escala industrial dado que su punto de ebullición a -269°C (4 grados Kelvin sobre el cero absoluto) lo hace único para aplicaciones de superconductividad. Los proveedores alternativos son Estados Unidos (42% del mercado), Rusia y Australia, pero sus inventarios y capacidad de envío no pueden compensar en el corto plazo el volumen que Qatar dejó de exportar.

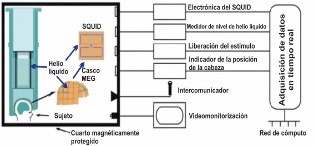

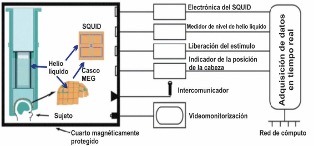

5.2 Los SQUIDs cerebrales: MEG y neurocirugía

Los SQUIDs (Superconducting Quantum Interference Devices, Dispositivos de Interferencia Cuántica Superconductores) son el instrumento de medición más sensible jamás construido: detectan campos magnéticos mil millones de veces más débiles que el campo magnético terrestre. Su funcionamiento depende de mantener circuitos superconductores a temperaturas de 4 grados Kelvin mediante inmersión en helio líquido. Sin helio, el circuito pierde su superconductividad y el dispositivo deja de funcionar.

Figura 5.2

Sistema MEG con SQUIDs: arquitectura y componentes.

Nota. Esquema de un sistema de Magnetoencefalografía (MEG). El SQUID se mantiene sumergido en helio líquido dentro del dewar criogénico. La señal detectada por los sensores SQUID se procesa en tiempo real. La intensidad del campo cerebral medido es de 50-500 femtoteslas (fT), donde 1 fT = 10⁻¹⁵ Tesla — mil millones de veces más débil que el campo magnético de la Tierra. Elaboración propia.

Figura 5.2

Sistema MEG con SQUIDs: arquitectura y componentes.

Nota. Esquema de un sistema de Magnetoencefalografía (MEG). El SQUID se mantiene sumergido en helio líquido dentro del dewar criogénico. La señal detectada por los sensores SQUID se procesa en tiempo real. La intensidad del campo cerebral medido es de 50-500 femtoteslas (fT), donde 1 fT = 10⁻¹⁵ Tesla — mil millones de veces más débil que el campo magnético de la Tierra. Elaboración propia.

Los SQUIDs son el corazón de los equipos de Magnetoencefalografía (MEG). La intensidad del campo cerebral que detectan oscila entre 50 y 500 femtoteslas (fT) — donde 1 fT equivale a 10⁻¹⁵ Tesla, es decir, mil millones de veces más débil que el campo magnético terrestre. Esta sensibilidad extrema los hace esenciales en el diagnóstico de epilepsia refractaria, la planificación de cirugías cerebrales de alta precisión y la neurociencia avanzada. También son componentes centrales en los prototipos de computadoras cuánticas de IBM, Google y otras grandes tecnológicas. Una escasez prolongada de helio no detiene inmediatamente los equipos existentes puesto que operan con reservas, pero sí impide el reabastecimiento y la puesta en marcha de nuevas instalaciones. Los hospitales con equipos MEG en funcionamiento ya reportan dificultades para asegurar el suministro de helio líquido para las semanas próximas.

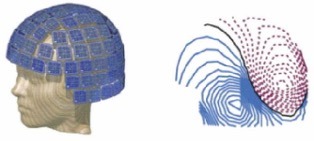

5.3 Los SQUIDs cardíacos: Magnetocardiografía (MCG)

Figura 5.4

Campo magnético cardíaco detectado por MCG con SQUIDs.

Nota. Visualización de las líneas de campo magnético generadas por la actividad eléctrica del corazón, captadas sin contacto mediante un sistema de Magnetocardiografía (MCG) basado en SQUIDs. La intensidad del campo cardíaco (~100 picoteslas, pT) es unas 1.000 veces superior a la del campo cerebral, pero sigue siendo varios órdenes de magnitud inferior al campo magnético terrestre. A diferencia del ECG convencional, el MCG no requiere electrodos ni preparación cutánea. Elaboración propia.

Menos conocida que la MEG, pero igualmente dependiente del helio líquido, es la Magnetocardiografía (MCG). El corazón genera campos magnéticos extremadamente débiles — del orden de 100 picoteslas, cien veces más débiles que los del cerebro — producto de la actividad eléctrica del músculo cardíaco en cada latido. Los SQUIDs son los únicos sensores capaces de detectar señales de esa magnitud sin ningún contacto con el cuerpo del paciente: no se requieren electrodos, gel conductor ni ningún tipo de preparación cutánea.

La MCG presenta ventajas clínicas significativas frente al electrocardiograma (ECG) clásico. El ECG mide diferencias de potencial eléctrico en la superficie de la piel, una señal que ya llega degradada y distorsionada por la resistencia de los tejidos y la piel. El MCG mide directamente el campo magnético generado por las corrientes eléctricas cardíacas, que atraviesa el cuerpo sin distorsión. El resultado es una imagen más precisa y tridimensional de la actividad eléctrica del corazón, capaz de detectar arritmias complejas, síndrome de QT largo[1], isquemia silente, trastornos de conducción y, de forma particularmente relevante, anomalías cardíacas en fetos; todo ello sin radiación y sin contacto.

La MCG existe como tecnología clínica desde los años noventa, pero su adopción ha sido limitada precisamente por las mismas razones que la MEG: requiere helio líquido para enfriar los SQUIDs, opera en salas magnéticamente blindadas para aislarla del ruido ambiental, y los sistemas completos tienen un costo de instalación de varios millones de dólares. Se estima que existen menos de 200 sistemas MCG operativos en todo el mundo, concentrados principalmente en Japón, Alemania, Finlandia, Corea del Sur y algunos centros académicos de Estados Unidos.

La crisis del helio de marzo de 2026 golpea a estos equipos de dos formas simultáneas. La primera es directa: los sistemas MCG en funcionamiento consumen helio líquido de forma continua para mantener sus SQUIDs a 4 grados Kelvin, y el reabastecimiento se ha encarecido y complicado abruptamente. La segunda es estructural: los proyectos de nuevas instalaciones MCG, que dependen de un suministro previsible y asequible de helio, están siendo suspendidos o indefinidamente postergados. En un campo médico que ya tenía dificultades para masificarse, la crisis de suministro de helio es un golpe particularmente severo a su potencial de desarrollo clínico.

5.4 Semiconductores e inteligencia artificial

En la fabricación de semiconductores, el helio cumple funciones críticas pues es el que enfría las obleas de silicio durante el proceso de litografía, se usa como gas portador en cámaras de deposición química de vapor, y es el medio de enfriamiento de los sistemas de resonancia magnética utilizados para inspección de calidad. TSMC, Samsung Foundry y las plantas de ASML para fabricación de equipos de litografía EUV dependen de suministros estables de helio (Economies.com, 2026).

Una escasez prolongada no detiene de inmediato las líneas de producción pues las plantas tienen reservas estratégicas, pero eleva los costos de fabricación y puede forzar reducciones de capacidad en un momento en que la demanda de chips para inteligencia artificial alcanza niveles históricos. Los centros de datos que sostienen los grandes modelos de lenguaje (GPT, Gemini, Claude y similares) consumen decenas de miles de chips de última generación por instalación. Cualquier presión sobre la cadena de suministro de semiconductores se traslada, con retraso, al costo de los servicios digitales que dependen de esa infraestructura (Mundiario, 2026).

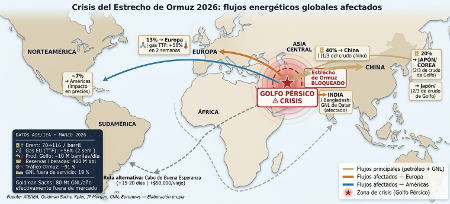

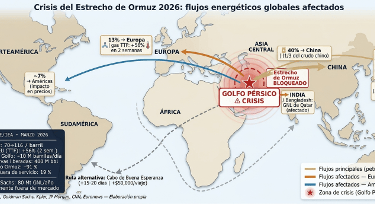

Figura 5.5

Flujos energéticos globales afectados por la crisis del Estrecho de Ormuz (2026).

Nota. Infografía de flujo radial que muestra los principales destinos de la energía del Golfo Pérsico y el impacto cuantificado del bloqueo de Ormuz sobre cada región. El grosor de las flechas es proporcional al volumen de flujo energético. El panel inferior recoge los indicadores clave publicados por la AIE en su informe mensual de marzo 2026. Elaboración propia con datos de AIE (2026), Goldman Sachs (2026), Kpler (2026) y JP Morgan Research (2026).

VI. Medicamentos, cadenas de suministro y el efecto látigo global

6.1 La industria farmacéutica en la línea de fuego

La producción farmacéutica global depende de insumos petroquímicos para la síntesis de principios activos. El paracetamol, los antibióticos de uso común y la insulina requieren precursores químicos derivados del petróleo que se producen principalmente en India y China — y que, a su vez, dependen de las importaciones de petróleo y gas que ahora transitan por Ormuz con enormes dificultades. Wood Mackenzie señaló que la interrupción del suministro de gas ya ha causado racionamiento generalizado en varias economías asiáticas, con impacto directo sobre la producción manufacturera (CNN en Español, 2026b, citando a Wood Mackenzie).

Los hospitales equipados con tecnología superconductora enfrentan un doble impacto por la escasez de helio. Sus equipos de MEG requieren un suministro continuo de helio líquido, cuyo reabastecimiento ya presenta retrasos y sobreprecios. Con un consumo de entre 70 y 120 litros semanales por equipo, y ante precios spot duplicados y oferta restringida, varios centros han comenzado a racionar el uso de estos escáneres.

6.2 Ruptura de cadenas de suministro: el efecto látigo

El cierre de Ormuz y la destrucción parcial de infraestructura energética en el Golfo no genera un shock único y concentrado en el tiempo: genera el denominado “efecto látigo” en las cadenas de suministro globales. Este efecto describe cómo las perturbaciones iniciales en un punto de la cadena se amplifican a medida que se propagan hacia otros nodos: un fabricante que teme escasez hace pedidos extras; su proveedor, al ver esos pedidos ampliados, también sobreestima la demanda; y así sucesivamente, hasta que el sistema oscila entre exceso y déficit de forma exagerada respecto al shock original.

Los analistas de logística estiman retrasos medios de entre 15 y 25 días en las cadenas de suministro que dependen del Golfo Pérsico, especialmente en sectores como la automoción, la electrónica y la química (Shale24, 2026). Los armadores que antes utilizaban el Canal de Suez están redirigiendo embarcaciones por el Cabo de Buena Esperanza, añadiendo entre 10 y 20 días de navegación y decenas de miles de dólares en costos adicionales de combustible, tripulación y seguros por viaje. El mercado de seguros marítimos ya clasificó toda la zona del Golfo Pérsico, el Estrecho de Ormuz y el Mar Rojo como zona de “máximo riesgo bélico”.

Aunque no existe una cifra única, el orden de magnitud es inequívoco. Entre el 70% y el 90% de los medicamentos modernos dependen, en alguna fase crítica, de derivados del petróleo o del gas natural. Esa dependencia no se limita a los principios activos, sino que atraviesa toda la arquitectura farmacéutica: solventes y excipientes, procesos de purificación, polímeros de liberación controlada y dispositivos de administración. En consecuencia, patologías como la diabetes, las enfermedades cardiovasculares o hepáticas no están hechas de petróleo, pero su tratamiento sí descansa sobre una infraestructura industrial que lo está. En un escenario de disrupción energética, el impacto no es inmediato sino acumulativo, desplazándose desde los costos hacia la disponibilidad, hasta traducirse en escasez selectiva.

Numerosos medicamentos dependen de derivados petroquímicos cuya producción y transporte están vinculados a los mismos corredores energéticos hoy interrumpidos. India, uno de los principales proveedores de genéricos del mundo, fabrica aproximadamente el 20% de los genéricos mundiales por volumen y abastece al 40% de la demanda genérica de Estados Unidos, además de una fracción sustancial de los programas de salud de África y Asia. Su industria farmacéutica importa entre el 60% y el 70% de sus principios activos de China. Es una cadena de dependencia de tres eslabones consecutivos: el petróleo del Golfo alimenta la petroquímica china, cuyos derivados sostienen la manufactura farmacéutica india, que a su vez abastece los mercados globales. Una disrupción en el primer eslabón viaja, con retraso, hasta el último.

Un vector de vulnerabilidad adicional, frecuentemente ignorado en los análisis de riesgo farmacéutico, es la cadena de frío. Las vacunas, la insulina, los anticuerpos monoclonales y la mayoría de los medicamentos biológicos requieren refrigeración continua entre 2°C y 8°C desde la planta de fabricación hasta el paciente. Los generadores de respaldo hospitalarios, los camiones frigoríficos y los almacenes de temperatura controlada funcionan con diésel o gas. Una disrupción energética no solo encarece la síntesis del medicamento: puede romper la cadena de frío y destruir partidas enteras ya fabricadas, convirtiendo un problema de coste en un problema de disponibilidad inmediata.

Los medicamentos biológicos representan el segmento más frágil de esta cadena. Los biotecnológicos — insulina biosintética, anticuerpos monoclonales para cáncer o artritis reumatoide, factores de coagulación para hemofilia — se producen en biorreactores que requieren gases industriales de alta pureza, reactivos de origen petroquímico y membranas poliméricas para filtración y purificación. Son los medicamentos más costosos, los más difíciles de sustituir con alternativas y los que cuentan con menor stock estratégico, dado que su vida útil reducida desincentiva el almacenamiento masivo.

Lo que hace sistémicamente peligrosa esta vulnerabilidad no es su velocidad sino su invisibilidad. A diferencia de una escasez de combustible, que se manifiesta de inmediato en surtidores vacíos, la presión sobre la cadena farmacéutica se acumula en silencio durante semanas antes de traducirse en desabastecimiento. Para entonces, revertir el proceso requiere meses. Los sistemas de salud más frágiles — los que operan con inventarios ajustados y sin capacidad de absorber sobrecostos — son los primeros en colapsar y los últimos en recuperarse. En sistemas complejos, los efectos acumulativos son los más difíciles de revertir.

Los hospitales equipados con tecnología de superconductores enfrentan simultáneamente el doble impacto de la escasez de helio: sus equipos MEG y MCG de diagnóstico consumen helio líquido de forma continua, y el reabastecimiento ya registra retrasos y sobreprecios significativos. Un equipo de MEG consume entre 70 y 120 litros de helio líquido por semana; con los precios spot duplicados y el suministro restringido, varios centros hospitalarios han comenzado a racionar el uso de sus escáneres neurológicos y cardiológicos.

VII. Dimensiones geopolíticas: más allá del petróleo

7.1 Qatar expulsa a agregados iraníes: una ruptura diplomática histórica

La reacción de Qatar a los ataques fue rápida y sin precedentes. Doha declaró persona non grata al agregado militar y al agregado de seguridad de la embajada iraní, dándoles 24 horas para abandonar el país. El Ministerio de Asuntos Exteriores qatarí declaró que “los brutales ataques iraníes contra países de la región han traspasado todas las líneas rojas al atacar a civiles, infraestructuras civiles e instalaciones vitales” (BioBioChile, 2026). Arabia Saudita, por su parte, declaró que “la poca confianza que quedaba en Irán se ha destruido por completo”.

Trump publicó en Truth Social que Israel no volvería a atacar South Pars salvo que Irán atacara “a un país inocente”, una declaración que, paradójicamente, validaba los ataques anteriores mientras anunciaba una tregua condicional sobre la infraestructura energética.

7.2 Las nuevas alianzas y la reconfiguración energética global

La crisis está acelerando procesos de reconfiguración energética que llevaban años desarrollándose. Estados Unidos flexibilizó temporalmente sanciones a Rusia para permitir que crudo ruso fluyera hacia mercados asiáticos que buscan alternativas desesperadamente en lo que es una inversión de política exterior de enorme calado estratégico (Shale24, 2026). Argentina emerge como un potencial beneficiario de largo plazo pues sus reservas de gas en Vaca Muerta y sus proyectos de licuefacción (LNG Argentina con YPF) podrían posicionarla como proveedor alternativo para Europa y Asia a partir de 2027, en un mercado que habrá aprendido por las malas el costo de la dependencia de un único punto geográfico.

VIII. Escenarios y perspectivas

8.1 Escenario base: resolución en 4-8 semanas

Si el conflicto encuentra una resolución diplomática o militar en el plazo de 4 a 8 semanas, el Estrecho de Ormuz podría reabrir para el tráfico comercial y Ras Laffan podría iniciar el proceso de reparación y rearranque. Los daños en la infraestructura, sin embargo, implican que la plena normalización de la producción de GNL podría tardar varios meses, dado que algunas unidades de licuefacción requieren calibración y pruebas antes de operar a plena capacidad tras un período de inactividad forzada. Los precios del petróleo y el gas se mantendrían elevados durante la fase de recuperación, retrocediendo gradualmente conforme las reservas estratégicas se liberen y los productores alternativos aumenten su producción.

8.2 Escenario adverso: prolongación por encima de 3 meses

Según análisis de ICIS (Independent Commodity Intelligence Services, firma internacional de inteligencia de mercado especializada en energía, petroquímica y fertilizantes), una interrupción prolongada de tres meses generaría un aumento de los precios del gas en Europa del 165% respecto a los niveles previos a la guerra, situando el TTF en torno a los 85 €/MWh (El Ecosistema Startup, 2026). En ese escenario, Goldman Sachs advirtió que el 19% del suministro mundial de GNL permanecería efectivamente fuera de mercado, sin alternativas realistas de reemplazo en el corto plazo (Euronews, 2026b). El impacto sobre las cosechas agrícolas del segundo semestre se volvería inevitable dado el déficit de fertilizantes, y la crisis del helio comenzaría a afectar las líneas de producción de semiconductores más expuestas.

8.3 La lección estructural: fragilidad vs. eficiencia

Independientemente de la duración del conflicto, la crisis de Ormuz de 2026 habrá dejado una lección definitiva sobre la arquitectura de la economía global. Durante décadas, el sistema internacional optimizó la eficiencia pues concentró la producción de energía en el Golfo, la manufactura de chips en Taiwán y Corea del Sur, la síntesis de principios activos farmacéuticos en India y China, y los conectó todos a través de unos pocos puntos de paso marítimo. El resultado fue un sistema extremadamente eficiente en condiciones normales y extremadamente frágil ante eventos de cola.

Lo que Ormuz ha demostrado es que esos “eventos de cola” no son tan improbables como los modelos asumían. La próxima década verá, casi con certeza, inversiones masivas en diversificación energética, resiliencia de cadenas de suministro y acopio estratégico de insumos críticos. El costo de esa resiliencia será asumido por los consumidores y contribuyentes de todo el mundo en una factura que, paradójicamente, es mucho menor que el costo de no haberla pagado antes.

IX. Conclusión: el fuego que nadie vio venir y todos sentirán

El incendio de Ras Laffan en la madrugada del 18 de marzo de 2026 no fue solo el ataque a una refinería en un emirato del Golfo Pérsico. Fue la materialización del riesgo sistémico que la globalización había estado acumulando durante treinta años de eficiencia sin resiliencia.

Sus consecuencias no llegan todas al mismo tiempo ni con la misma intensidad. El precio del petróleo subió en horas. El precio del gas en Europa subió en días. Los fertilizantes escasearán en semanas, los precios de los alimentos subirán en meses. Los problemas en la cadena de helio y semiconductores se manifestarán en trimestres, y la reconfiguración geopolítica de las alianzas energéticas se extenderá durante años.

Goldman Sachs advirtió que el 19% del suministro mundial de GNL estaba efectivamente fuera de servicio (Euronews, 2026b). La AIE desplegó 400 millones de barriles de reservas de emergencia (Canal 26, 2026). JP Morgan declaró que no existían alternativas realistas de reemplazo en el corto plazo (CNN en español, 2026b). Esas tres frases, de tres instituciones distintas con intereses distintos, dicen exactamente lo mismo: el mundo construyó un sistema que no puede fallar — y falló.

El fuego en Qatar no es solo una noticia de geopolítica. Es la factura de haber optimizado la eficiencia a costa de la resiliencia. Es el recordatorio de que la economía global, tal como la construimos, es tan frágil como el punto más estrecho por el que tiene que pasar.